Mm, 9-jan-2010

Hoogste spaarrente? Waar vind je die?

|

Natuurlijk wil iedere bewuste spaarder goed sparen en dus z'n spaargeld tegen de hoogste spaarrente wegzetten. Vroeger koos men zonder nadenken de huisbank. Tegenwoordig valt er gelukkig meer te kiezen.

|

Sparen zoals het vroeger ging

Als het om zinnig sparen gaat, wil iedere bewuste spaarder z'n spaargeld zo gunstig mogelijk wegzetten. Vroeger was het eenvoudig. Je was klant bij een bank en dus spaarde je bij die bank. Of die huisbank nu wel of geen hoge rente gaf, daar letten de meeste mensen maar niet op. Sinds enkele jaren is deze gewoonte voor veel spaarders veranderd.

Bij de traditionele banken werden de rentestanden telkens verlaagd, maar nooit verhoogd en bij een inflatie van 2 á 3 procent was de gebonden rente vaak onvoldoende om de inflatie bij te houden. Voeg aan de inflatie ook nog eens de vermogensrendementsheffing van 1,2% toe (zie artikel De fiscus en uw spaargeld) en men ziet dat de feitelijke spaarrente al snel te laag blijkt. Gelukkig kwamen enkele jaren terug nieuwe spelers op de markt waardoor de keuzemogelijkheden aanzienlijk verruimd zijn.

Sparen is niet meer zoals het was

Met name de toestroom van buitenlandse banken (vooral uit Turkije, maar later ook andere landen) zorgde voor beweging in de markt. Op een moment dat traditionele banken rekeningen boden met rentepercentages in de orde van 2 á 3 procent, boden de nieuwkomers soms wel het dubbele. In het begin werden deze vreemde eenden in de bijt met wantrouwen bejegend, maar naarmate de tijd verstreek is dat beeld in gunstige zin bijgesteld en zijn ze helemaal ingeburgerd. Na de val van Icesave in 2008 en DSB in 2009 zijn spaarders wel voorzichtiger geworden en let men goed op de voorwaarden van de spaarrekening en de hoogte van het maximale garantiebedrag. Alle banken in Nederland vallen onder het Depositogarantiestelsel, waardoor uw spaargeld tot een bepaald maximum gegarandeerd is (zie artikel Veilig sparen met garantie).

Hogere rente met creatieve constructies

Toen de introductie van nieuwe banken zeer succesvol bleek, werden na enige tijd ook de gevestigde partijen weer wakker met als gevolg dat ook deze nieuwe spaarrekeningen introduceerden. Onder andere door gebruik van internet in de dienstverlening wist men de kosten te drukken en kon een hogere spaarrente worden geboden. Verder worden regelmatig nieuwe voorwaarden voor spaarrekeningen verzonnen waarmee nieuwe spaarconstructies de keuzemogelijkheden verder vergroten. Zo kennen we bijvoorbeeld de Bonusrekening (hogere rente indien het spaargeld regelmatig groeit), Maandsparen (maandelijks een vast, beperkt bedrag), AEX Sparen (hogere rente bij stijgende beurskoers) en vele anderen. Bij Aegon Eigen stijl sparen kan men zelfs binnen één rekening verschillende voorwaarden kiezen om daarmee een hogere rente te realiseren (zie ook dit artikel).

Renteshoppen loont de moeite

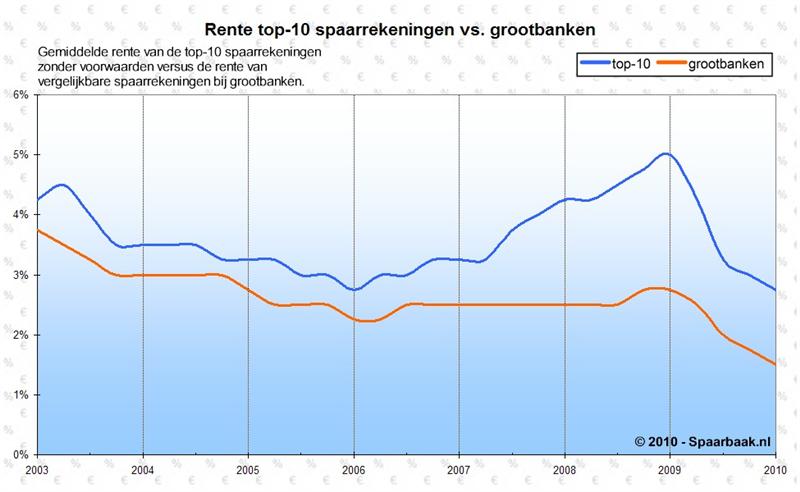

Het openen van een spaarrekening is meestal snel gedaan. De meeste spaarrekeningen werken via een vaste tegenrekening waardoor het relatief eenvoudig is om het spaargeld van de ene naar de andere rekening over te hevelen. Dat shoppen voor een hogere rente de moeite loont blijkt uit onderstaande illustratie. Deze grafiek geeft een historisch overzicht van de gemiddelde rente van de spaarrekeningen in de top-10 versus die van vergelijkbare spaarrekeningen bij grootbanken.

In deze vergelijking is gekeken naar de

top-10 van spaarrekeningen zonder aanvullende voorwaarden en naar de beste spaarrekeningen zonder voorwaarden bij de drie grootste banken (Rabobank Telesparen, ING Internetspaarrekening en ABN AMRO Internet Spaarrekening). Deze rekeningen zijn veelal geïntroduceerd door de grootbanken in reactie op het verschijnen van de nieuwe spelers op de spaarmarkt. Traditionele spaarrekeningen zoals de ING Plusrekening geven een nog lagere rente.

Wat opvalt is dat de rente bij grootbanken achterloopt op die van spaarrekeningen uit de top-10 en dat dalingen van de spaarrente goed gevolgd worden, terwijl op rentestijgingen niet gereageerd wordt. Hierdoor lopen spaarders bij grootbanken structureel rente mis. In dit artikel wordt het verschil in rente nader toegelicht.

Het kiezen van de juiste spaarrekening

Ondertussen zijn er in Nederland honderden verschillende spaarrekeningen waaruit men kan kiezen, waardoor het maken van de juiste keuze niet altijd even makkelijk is. Bij het kiezen van een nieuwe spaarrekening zal de bewuste spaarder willen letten op allerlei factoren. Niet alleen de hoogte van de geboden spaarrente is van belang; ook de voorwaarden waaronder de spaarrekening valt tellen mee. Zo zal niet iedereen z'n geld voor lange tijd willen vastzetten en ook een boete bij opname wordt niet altijd gewaardeerd.

Het is dus belangrijk om de verschillende alternatieven goed naast elkaar te zetten.

Met behulp van internet is dit een stuk makkelijker geworden. De grotere en bekende banken zoals ING geven op hun website graag extra uitleg over de

totstandkoming van de spaarrente, maar er zijn ook andere bronnen. Kijk bij het maken van een gefundeerde keuze daarom eerst naar het Spaarbaak Renteoverzicht of ga naar één van de hieronder genoemde websites die u verder helpen bij het zoeken naar de beste spaarrekening.

Zie ook:

- Waarom overstappen voor een procentje meer?

Veel spaarders bij Icesave werden voor gek verklaard omdat ze voor een procentje meer hun spaargeld wilden opofferen. Lees in dit artikel wie er gelijk had en wanneer overstappen de moeite waard is.

Links

| sparen.pagina.nl | Startpagina met betrekking tot sparen. Veel links, maar met name belangrijk vanwege de regelmatig bijgewerkte ranglijsten waarop banken met de hoogste spaarrente netjes op een rijtje worden gezet. |

| Spaarinformatie.nl | Handige website voor spaarders met veel overzichten: top-10-lijsten, rentewijzigingen, deposito's en meer. |

| Independer.nl | Vergelijkingssite waar naast hypotheken, verzekeringen en leningen ook spaarrekeningen en deposito's onderling uitgebreid kunnen worden vergeleken. |

| Evestor.nl | Vergelijk de spaarrentes van meer dan 50 spaarbanken op Evestor.nl. Naast vergelijkingen ook veel informatie over beleggen, vermogensbeheer, etc. |

| Kassa - Spaarrentes | Uitzending van Vara's Kassa met een interview met de Consumentenbond over de lage spaarrentes bij grootbanken. |

| Sparen FX.nl | Uitgebreide vergelijkingsmodule voor het vergelijken van alle spaarvormen en spaarrekeningen om te sparen tegen een hogere spaarrente. Van internetsparen tot deposito sparen, van sparen voor de jeugd tot duurzaam sparen. |

© 2005-2026 Spaarbaak. Niets uit deze uitgave mag worden gepubliceerd of vermenigvuldigd zonder uitdrukkelijke toestemming van de auteur. Alhoewel deze uitgave met de grootst mogelijke zorg is samengesteld, kunnen aan deze uitgave geen rechten worden ontleend.